La covarianza negli investimenti e l’importanza della diversificazione

Scopri come la covarianza influisce sulla diversificazione del portafoglio e perché è cruciale per gestire il rischio negli investimenti.

INVESTMENTS & FINANCE

Pietro Caruso

10/7/20245 min read

Quando si parla di investimenti, uno degli argomenti più ricorrenti è la diversificazione del portafoglio. Spesso definita come una strategia per ridurre il rischio, la diversificazione è fondamentale per distribuire gli investimenti in vari asset, settori e mercati. Tuttavia, dietro questa strategia si cela un concetto matematico cruciale che spesso viene trascurato: la Covarianza. La Covarianza è un indicatore statistico che misura il grado in cui due asset si muovono in relazione l’uno all’altro. Comprendere la covarianza e il suo ruolo può aiutarti a creare un portafoglio meglio diversificato e a gestire il rischio in modo più efficace.

In questo articolo, esploreremo il concetto di covarianza negli investimenti, perché è fondamentale per la costruzione di un portafoglio diversificato, e come puoi usarla per ottimizzare le tue scelte di investimento.

Cos’è la Covarianza?

La covarianza è una misura statistica che indica in che modo due variabili si muovono rispetto l’una all’altra. Nel contesto degli investimenti, le variabili sono solitamente i rendimenti di due diversi asset. Se due asset tendono a muoversi nella stessa direzione (quando uno sale, l’altro sale e viceversa), la covarianza tra i due sarà positiva. Al contrario, se tendono a muoversi in direzioni opposte (quando uno sale, l’altro scende), la covarianza sarà negativa.

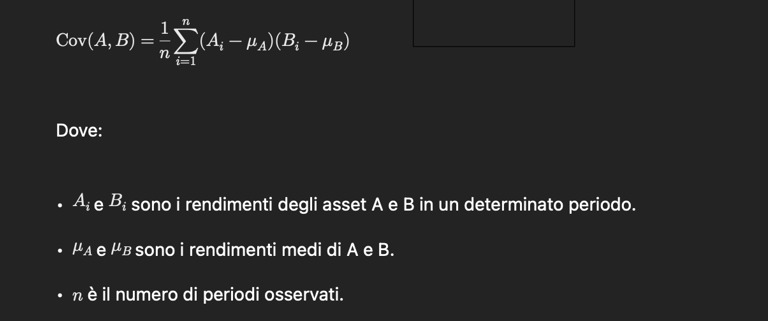

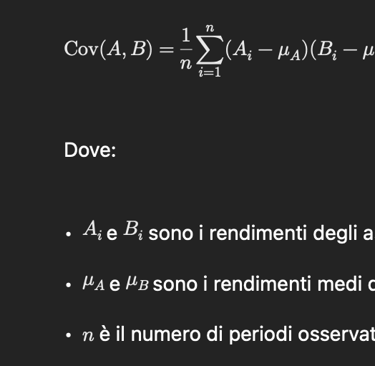

Matematicamente, la covarianza tra due asset A e B può essere calcolata come segue:

In altre parole, la covarianza misura la relazione tra i movimenti dei rendimenti di due asset nel tempo. Una covarianza positiva implica che i due asset tendono a muoversi insieme, mentre una covarianza negativa indica che i due tendono a muoversi in direzioni opposte.

Covarianza e Correlazione: Qual è la Differenza?

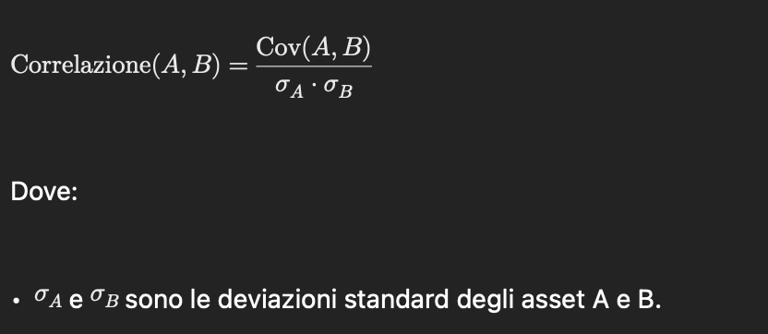

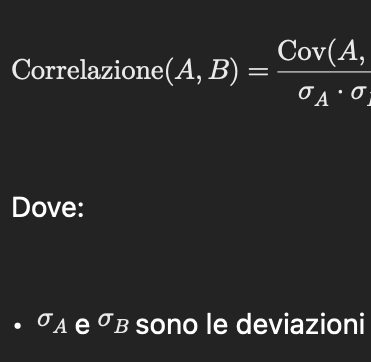

Spesso si confonde la covarianza con la correlazione. Anche se i due concetti sono strettamente collegati, esistono differenze fondamentali. La correlazione è una misura standardizzata che varia tra -1 e +1 e rappresenta la forza e la direzione della relazione tra due variabili. La correlazione viene calcolata dividendo la covarianza per il prodotto delle deviazioni standard dei due asset:

La correlazione consente di interpretare la relazione tra due asset in un intervallo standardizzato. Una correlazione di +1 indica una relazione perfettamente positiva, -1 indica una relazione perfettamente negativa, e 0 indica che non c’è alcuna relazione lineare tra i due asset.

Perché la Covarianza è Importante per la Diversificazione

La diversificazione di un portafoglio di investimenti si basa sull’assunto che combinando asset con diversi profili di rischio e rendimento si può ridurre il rischio complessivo del portafoglio. La covarianza gioca un ruolo cruciale in questa dinamica perché determina in che modo i rendimenti degli asset in un portafoglio si influenzano tra loro.

• Diversificazione efficiente: Idealmente, un portafoglio ben diversificato dovrebbe includere asset con covarianze negative o basse tra loro. Questo significa che quando uno degli asset subisce una perdita, l’altro potrebbe generare un guadagno o subire una perdita minore, contribuendo così a ridurre la volatilità complessiva del portafoglio.

• Riduzione del rischio non sistematico: Il rischio non sistematico è il rischio specifico associato a singoli titoli o settori. Diversificando un portafoglio con asset con covarianze basse o negative, è possibile ridurre questo rischio, poiché le perdite in un settore possono essere compensate da guadagni in un altro.

Esempio di Covarianza nella Diversificazione del Portafoglio

Immaginiamo un portafoglio composto da due asset: un titolo azionario di una società tecnologica e un’obbligazione governativa. Le azioni e le obbligazioni tendono ad avere una covarianza negativa perché generalmente si muovono in direzioni opposte: quando l’economia è forte e le azioni salgono, i prezzi delle obbligazioni tendono a scendere poiché gli investitori preferiscono asset più rischiosi come le azioni. Quando l’economia si contrae e le azioni crollano, le obbligazioni possono aumentare di valore poiché gli investitori cercano sicurezza.

Questa covarianza negativa tra azioni e obbligazioni rende questo portafoglio più stabile rispetto a uno composto solo da azioni. In tal modo, anche se una parte del portafoglio subisce una perdita, l’altra parte potrebbe compensarla, riducendo la volatilità complessiva.

Calcolo della Covarianza in un Portafoglio

La costruzione di un portafoglio diversificato basato sulla covarianza richiede un approccio quantitativo. Ecco un esempio di come puoi calcolare la covarianza tra due asset e usarla per costruire un portafoglio bilanciato.

Covarianza e Frontiera Efficiente

Uno dei concetti centrali della moderna teoria di portafoglio è la frontiera efficiente, introdotta da Harry Markowitz. La frontiera efficiente rappresenta l’insieme di portafogli che offrono il miglior rendimento possibile per un dato livello di rischio. La covarianza è essenziale per costruire questa frontiera, poiché determina la relazione tra i diversi asset nel portafoglio.

Un portafoglio situato sulla frontiera efficiente è ottimizzato per bilanciare rischio e rendimento. Per costruire un portafoglio che si avvicini alla frontiera efficiente, è importante selezionare asset che non siano altamente correlati tra loro, ovvero che abbiano covarianze relativamente basse o negative. Questo permette di ridurre il rischio complessivo senza sacrificare il rendimento atteso.

Covarianza e Asset Allocation

La covarianza è un elemento fondamentale nell’asset allocation, ossia il processo di distribuzione del capitale tra diverse classi di asset, come azioni, obbligazioni, materie prime, immobili, e altro. Una corretta asset allocation è una delle decisioni più importanti che un investitore deve prendere, poiché influisce direttamente sul rischio complessivo e sul rendimento atteso del portafoglio.

Uno degli obiettivi principali dell’asset allocation è ridurre la volatilità del portafoglio combinando asset con covarianze basse o negative. Ad esempio, un portafoglio composto da asset con alta covarianza tra loro potrebbe subire ampie oscillazioni in caso di shock di mercato, poiché tutti i titoli tenderebbero a muoversi nella stessa direzione. Al contrario, un portafoglio composto da asset con bassa covarianza tende a essere più stabile, poiché le perdite in un’area possono essere compensate dai guadagni in un’altra.

Esempi di Asset Allocation con Covarianza

1. Azioni e Obbligazioni: Come già accennato, le azioni e le obbligazioni hanno spesso una covarianza negativa o bassa. In periodi di incertezza economica, gli investitori tendono a spostarsi verso asset più sicuri come le obbligazioni, mentre in fasi di crescita economica tendono a preferire le azioni. Un portafoglio bilanciato con entrambe le classi di asset può quindi ridurre la volatilità complessiva, garantendo un rendimento più stabile nel tempo.

2. Materie prime e azioni: Anche le materie prime, come oro e petrolio, hanno una covarianza relativamente bassa o negativa con le azioni. Durante le fasi di crisi economica, le materie prime come l’oro tendono ad apprezzarsi, poiché vengono percepite come beni rifugio, mentre le azioni possono subire cali significativi. Integrare materie prime in un portafoglio azionario può quindi contribuire a proteggerlo durante le fasi di ribasso.

3. Immobili e obbligazioni: Gli investimenti immobiliari tendono a muoversi in modo indipendente rispetto alle obbligazioni. Gli immobili possono generare rendimenti stabili attraverso affitti e apprezzamento del capitale, mentre le obbligazioni offrono una fonte di reddito relativamente sicura. Combinando queste due classi di asset, è possibile bilanciare il rischio di fluttuazioni nei tassi di interesse e nelle condizioni economiche generali.